Inleiding

De exploitatierekening geeft het overzicht van de opbrengsten en de kosten van de Vereniging van Eigenaren.

De opbrengsten beperken zich normaal tot de periodieke en incidentele bijdragen van de leden en de kosten worden gemaakt in overeenstemming met de begroting. De kosten die iedere VvE maakt zijn bijvoorbeeld bankkosten en verzekeringspremie. In dit hoofdstuk worden de voor een gemiddelde Vereniging van Eigenaren meest voorkomende kosten- en batenrekeningen doorgenomen.

De Opbrengsten

De periodieke bijdragen

Je controleert of de in de begroting vastgestelde servicebijdragen zijn opgenomen.

De meeste reglementen spreken van een maandelijks voorschot. Ieder lid doet in principe dus 12 betalingen maar er zijn situaties denkbaar dat iemand met een andere frequentie heeft betaald. Als van een lid 13 termijnbedragen zijn opgenomen dan kan verondersteld worden dat er onterecht een termijn van het nieuwe boekjaar is meegenomen. Andersom kan een lid die er maar 11 heeft betaald de 12de alsnog in het nieuwe boekjaar hebben betaald. Die 12de termijn moet in de opbrengsten zijn opgenomen en als vordering op de balans staan.

Zie ook: Nog Te Ontvangen Servicebijdragen (Debiteuren) in deze handleiding.

De extra bijdragen

Soms zijn er middelen nodig om een incidentele aanschaf te bekostigen. Of als is gebleken dat er onvoldoende is gespaard voor een uitgave in het kader van groot onderhoud. De extra bijdragen die in dit verband zijn vastgesteld in de Vergadering van Eigenaren moeten ook zijn opgenomen bij de opbrengsten.

Rentebaten

De middelen van de VvE die niet direct nodig zijn, zoals het reservefonds voor groot onderhoud, worden rentedragend op een spaarrekening of deposito gezet. Deze opbrengsten kunnen in de exploitatie als rentebaten terecht komen of, bij “Eigen Vermogen” zoals hiervoor al aan bod kwam, aan het reservefonds worden toegevoegd.

Bijzondere baten

Bij de overige baten moet je denken aan opbrengsten die eigenlijk niet thuis horen in deze administratie. Gesteld dat het vorige boekjaar is gecontroleerd, goedgekeurd en vastgesteld en halverwege dit jaar komt er een niet verwachte creditering voor een factuur uit dat voorgaande boekjaar. Eigenlijk hoort die creditfactuur in de administratie van vorig jaar. Om verschillende redenen wordt die factuur nu ingeboekt als een bijzondere bate.

De Kosten

De exploitatierekening laat op rubriekniveau zien welke kosten er zijn gemaakt en toont een vergelijking met zowel de begroting als de kosten van vorig jaar.

De toelichting op de exploitatierekening laat dezelfde vergelijking zien op detailniveau. Zo zie je snel de (grote) afwijkingen.

Als het Bestuur hierop geen toelichting heeft gegeven, die ook niet uit de verslagen van de bestuursvergaderingen blijkt, dan behoeft de controle een nadere cijferbeoordeling.

Er kan op twee manieren worden gecontroleerd. Je kunt ervoor kiezen om alle boekingen te controleren – de 100% controle – of je voert een steekproef uit. Met de laatste manier kan worden volstaan, al kan het bij een kleine VvE, met een relatief klein aantal boekingen, efficiënt zijn om alle boekingen te controleren.

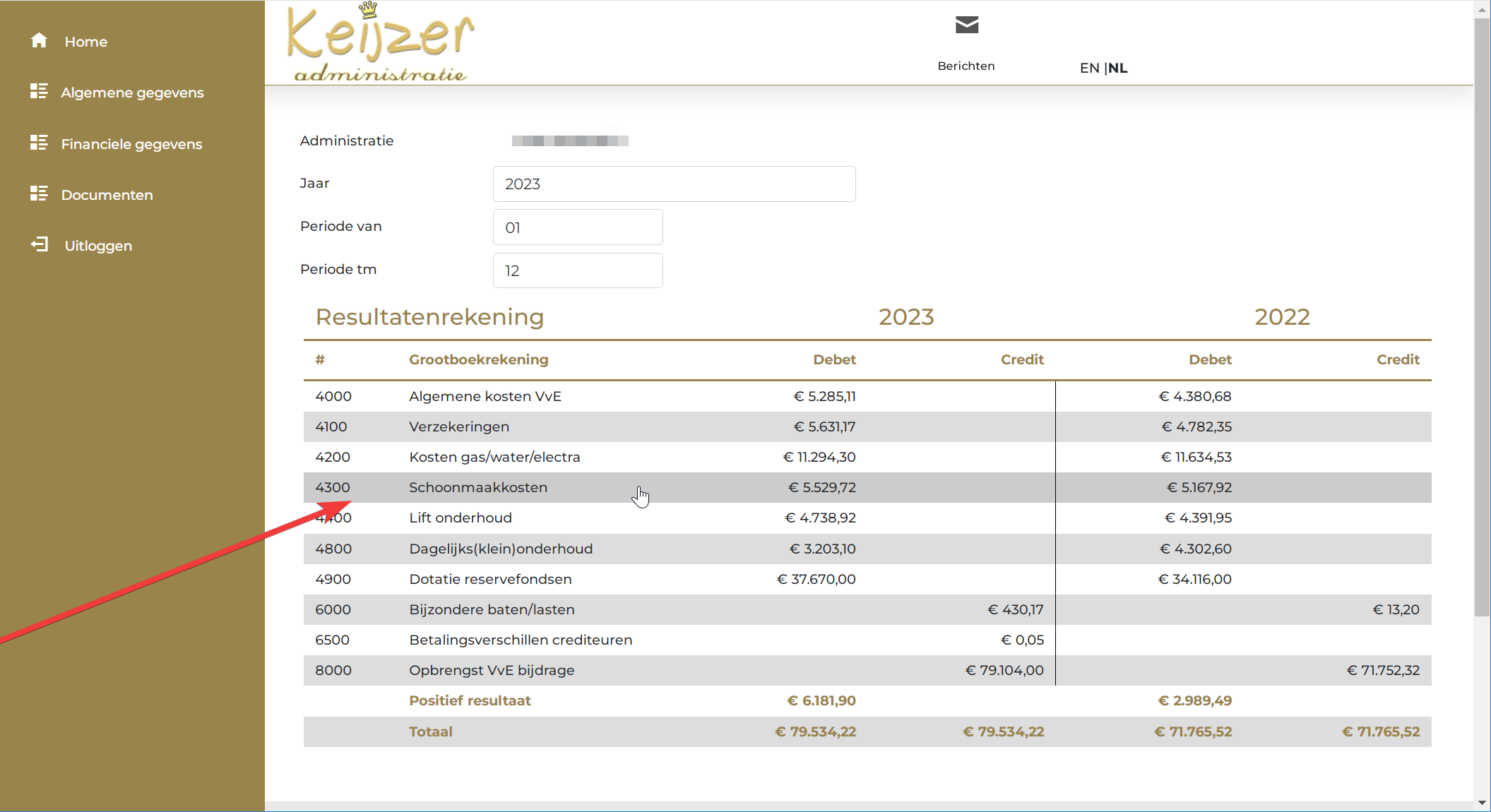

Hoe de Exploitatierekening er op het Portaal uit kan zien:

Kies ‘Financiële gegevens’ -> ‘Resultatenrekening’. Kies het juiste jaar waarvan u de resultatenrekening wilt zien. Klik op de grootboekrekening voor details.

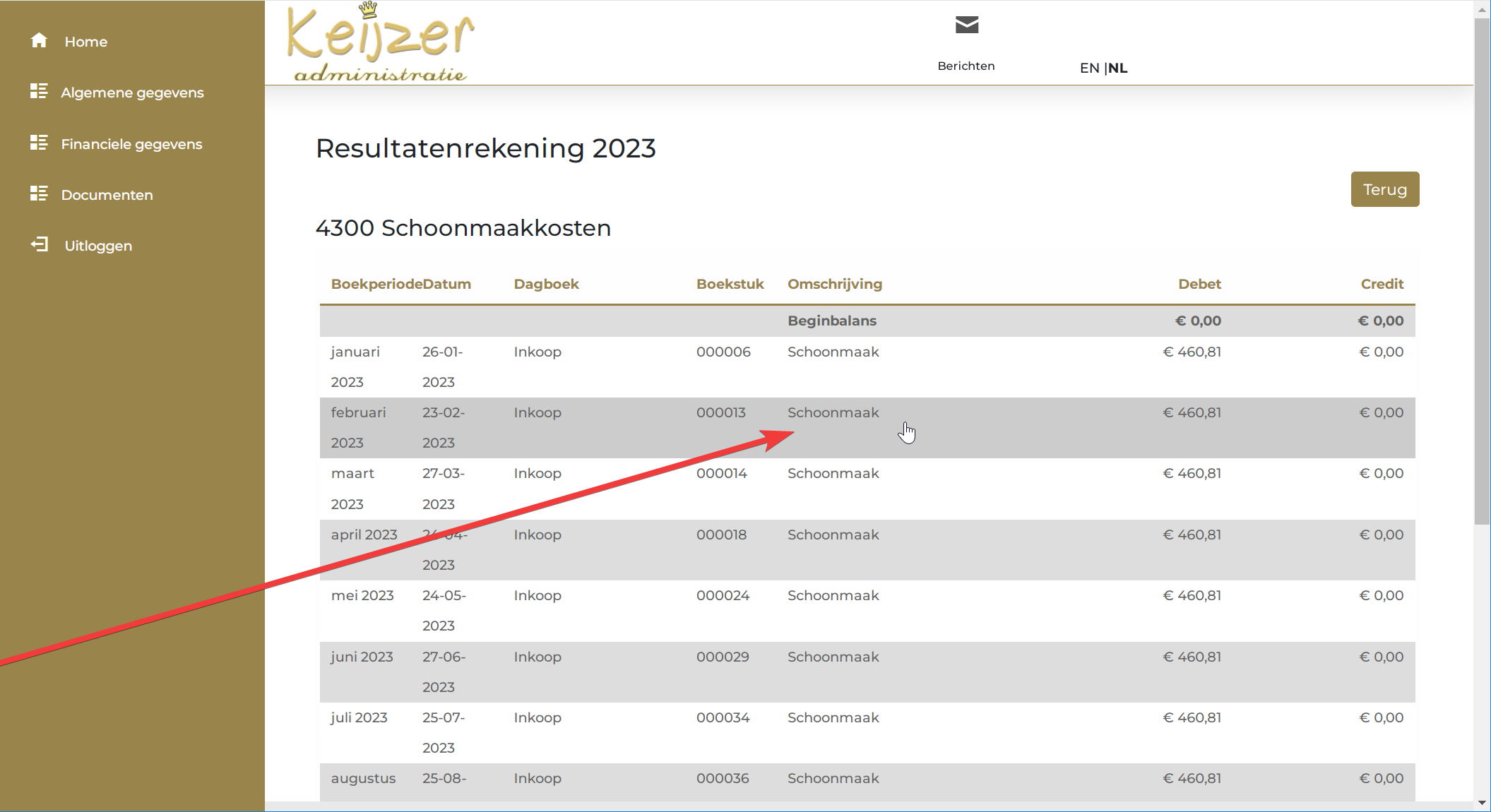

In dit voorbeeld wordt op Schoonmaakkosten geklikt.

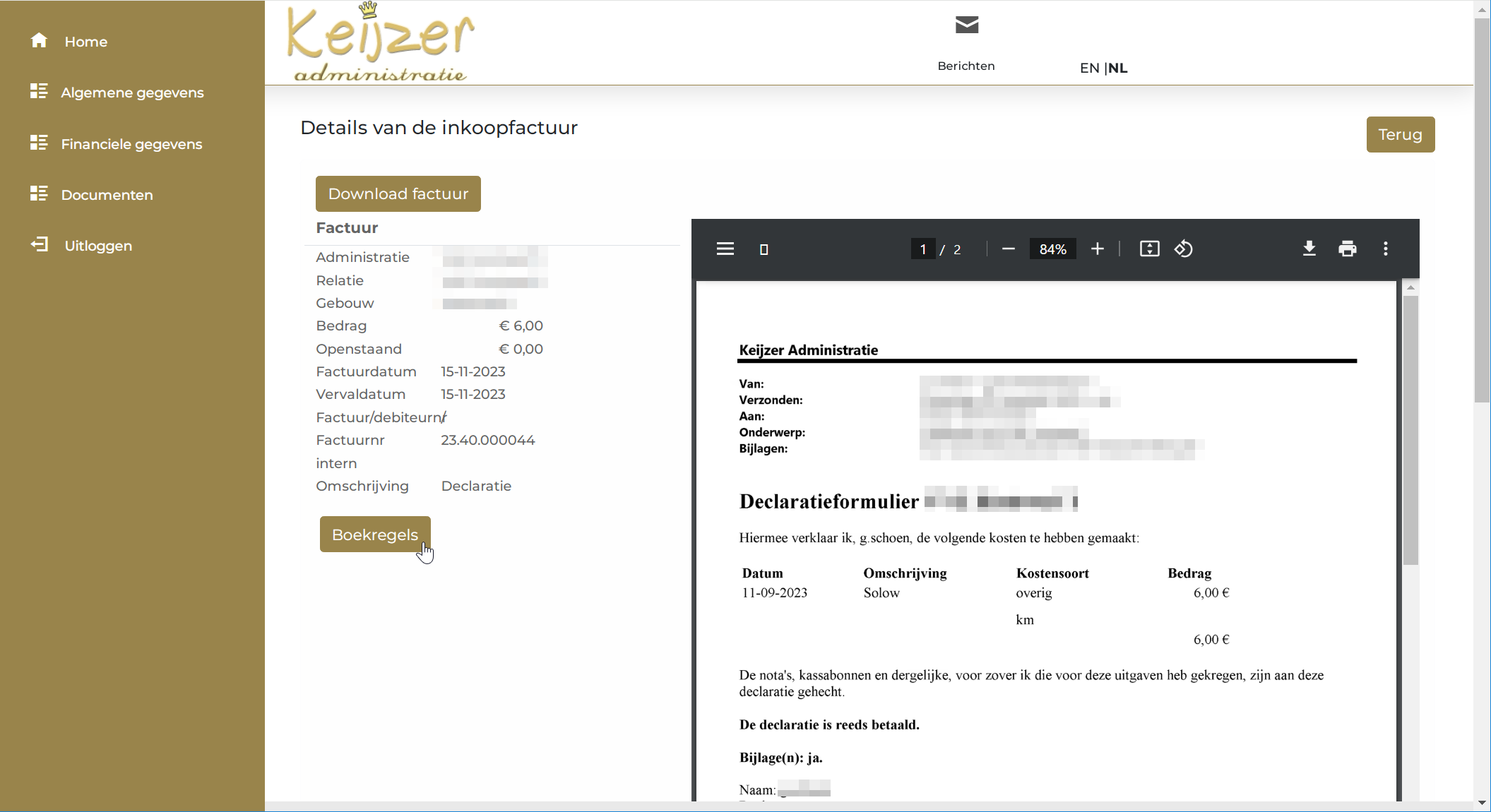

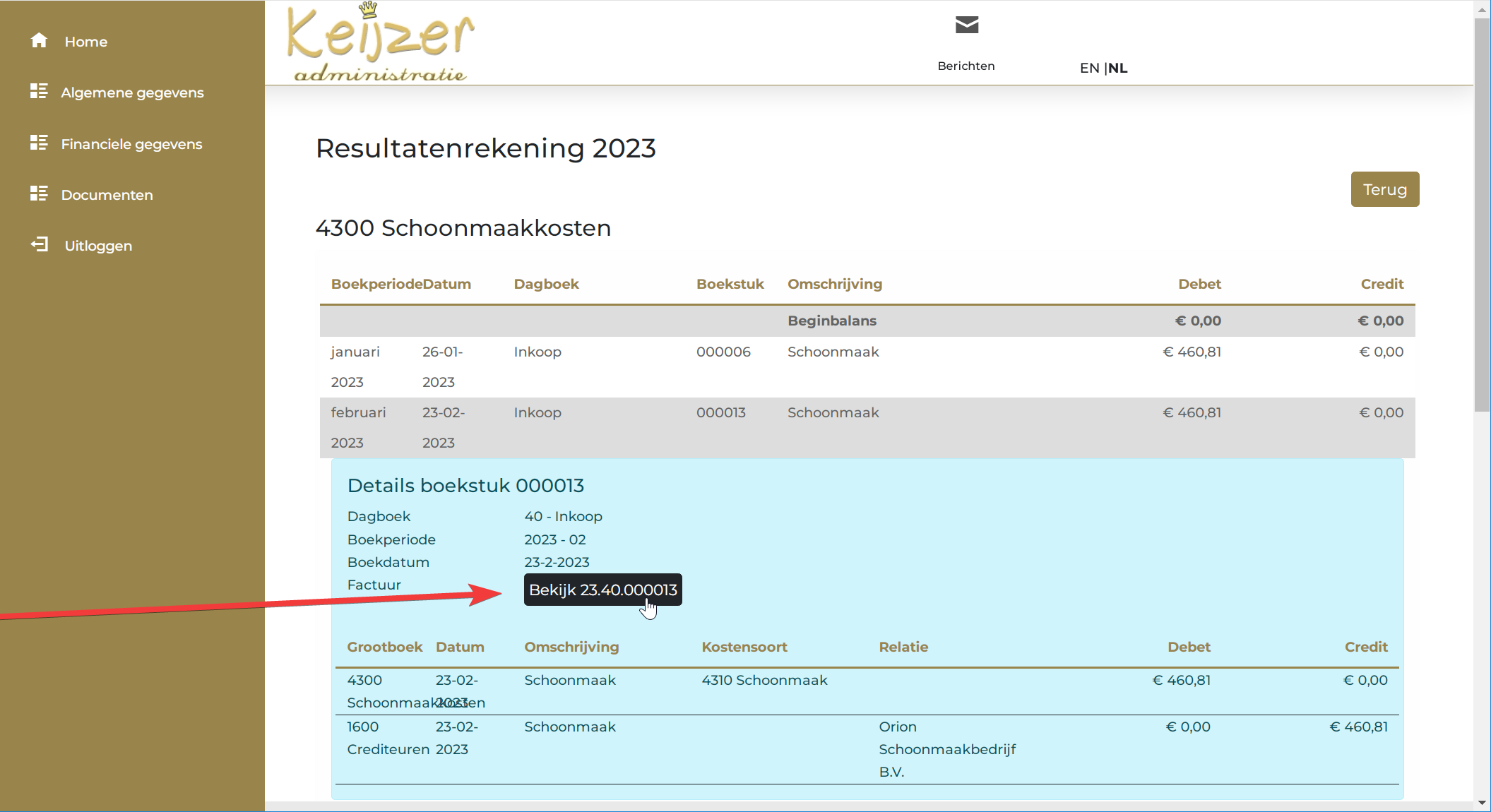

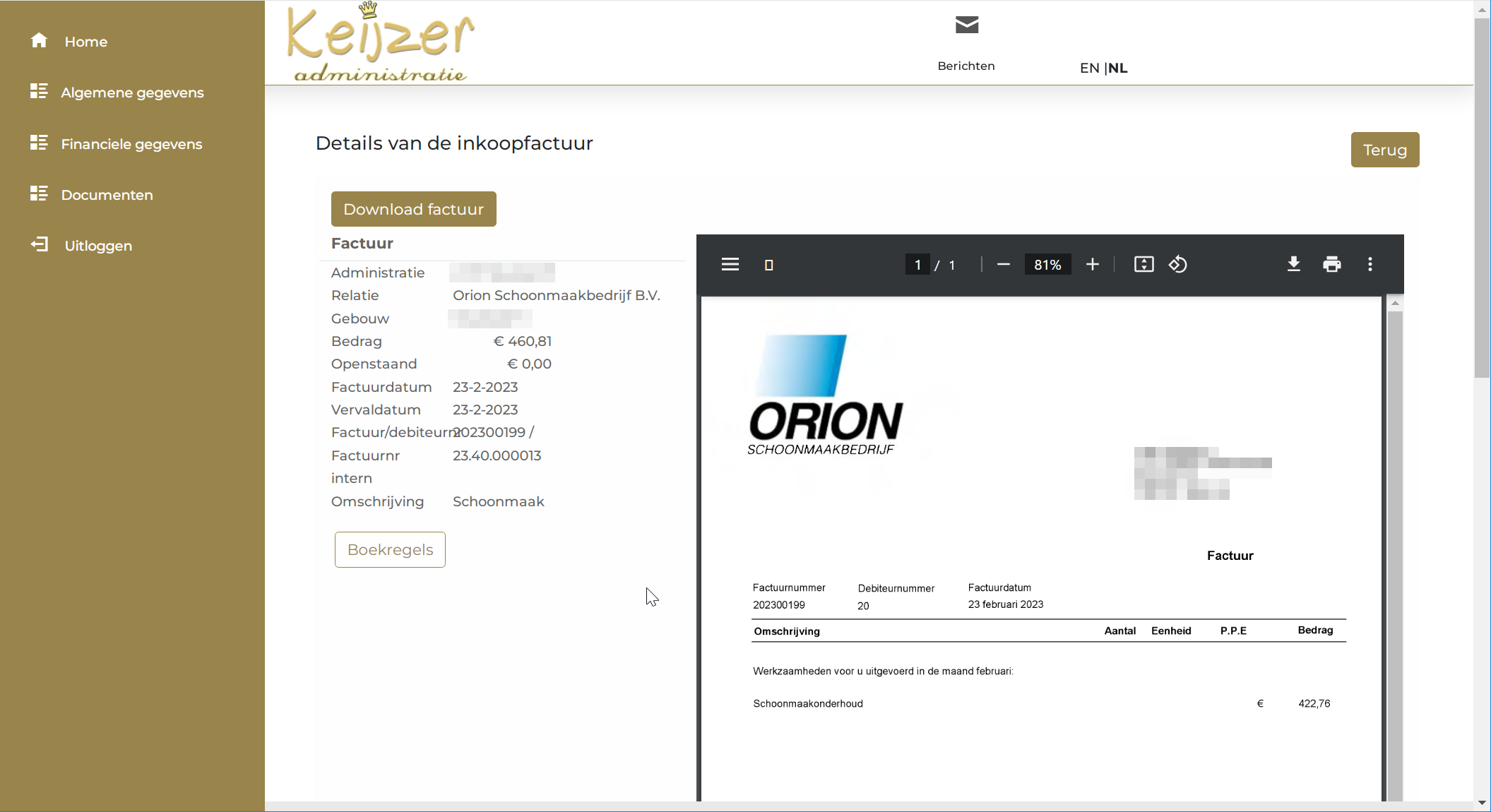

Doorklikken op een regel brengt u naar de details.

En met de knop ‘Bekijk’ wordt de onderliggende factuur getoond.

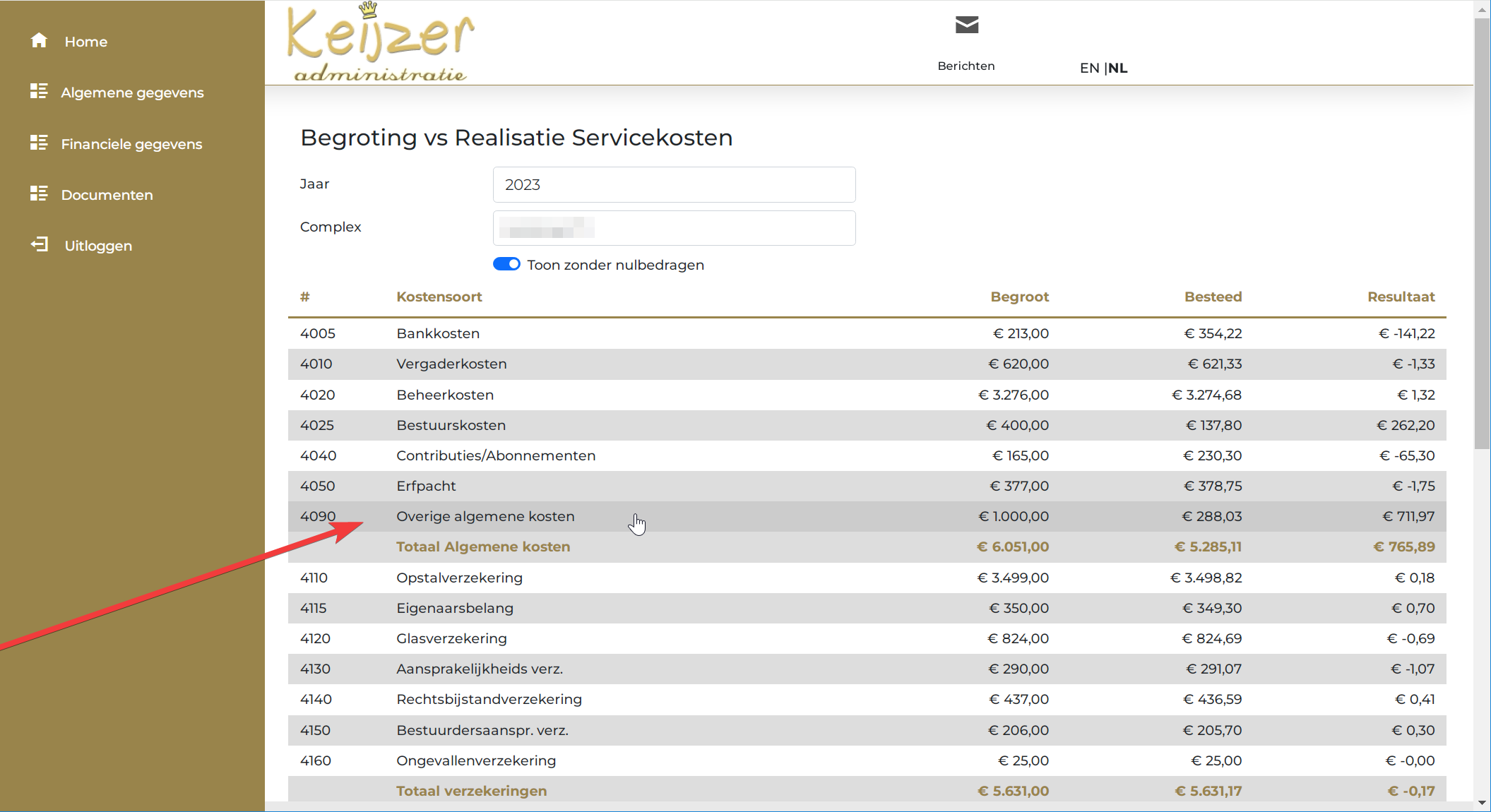

Hoe de Begroting er op het Portaal uit kan zien:

Kies ‘Financiële gegevens’ -> ‘Begroting en Uitgaven’. Kies het juiste jaar waarvan u de begroting wilt zien.

Per kostensoort ziet u de gemaakte kosten in vergelijking met de begrote kosten. Klik op de kostensoortregel voor meer details.

In dit voorbeeld wordt op ‘Overige algemene kosten’ geklikt.

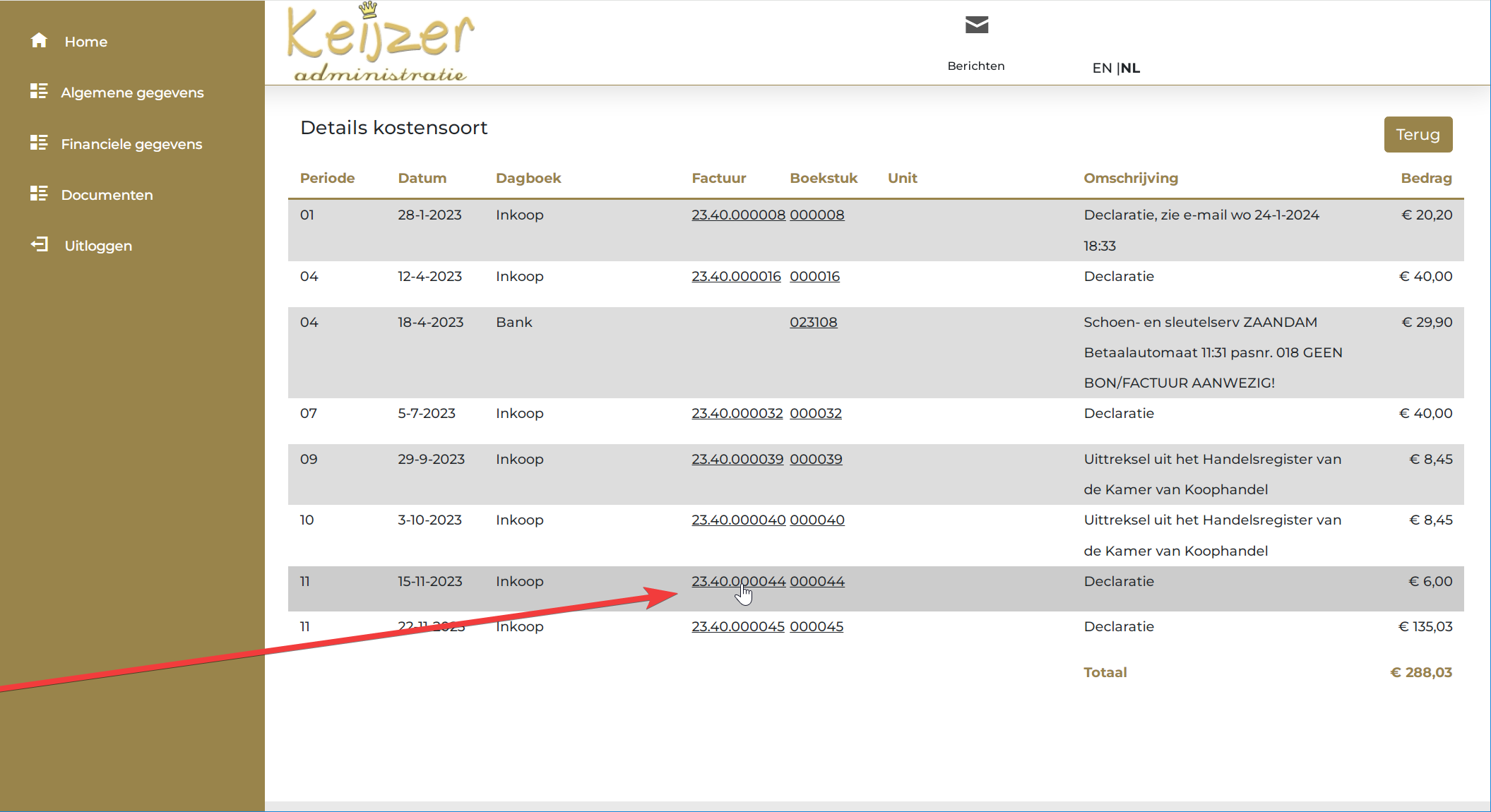

Door op het factuurnummer te klikken wordt de betreffende factuur getoond.