Inleiding

De balans is het overzicht van bezittingen en schulden van de vereniging.

Op de debetzijde van de balans, ook wel activa genoemd, staan de bezittingen zoals bijvoorbeeld de nog te ontvangen voorschotten servicebijdragen en de tegoeden op de bankrekeningen van de vereniging.

Op de creditzijde van de balans, ook wel passiva genoemd, staan het eigen vermogen en de schulden. Bijvoorbeeld de vooruit ontvangen betalingen en de nog te betalen kosten.

In dit hoofdstuk worden de voor een gemiddelde Vereniging van Eigenaren meest voorkomende balansposten doorgenomen.

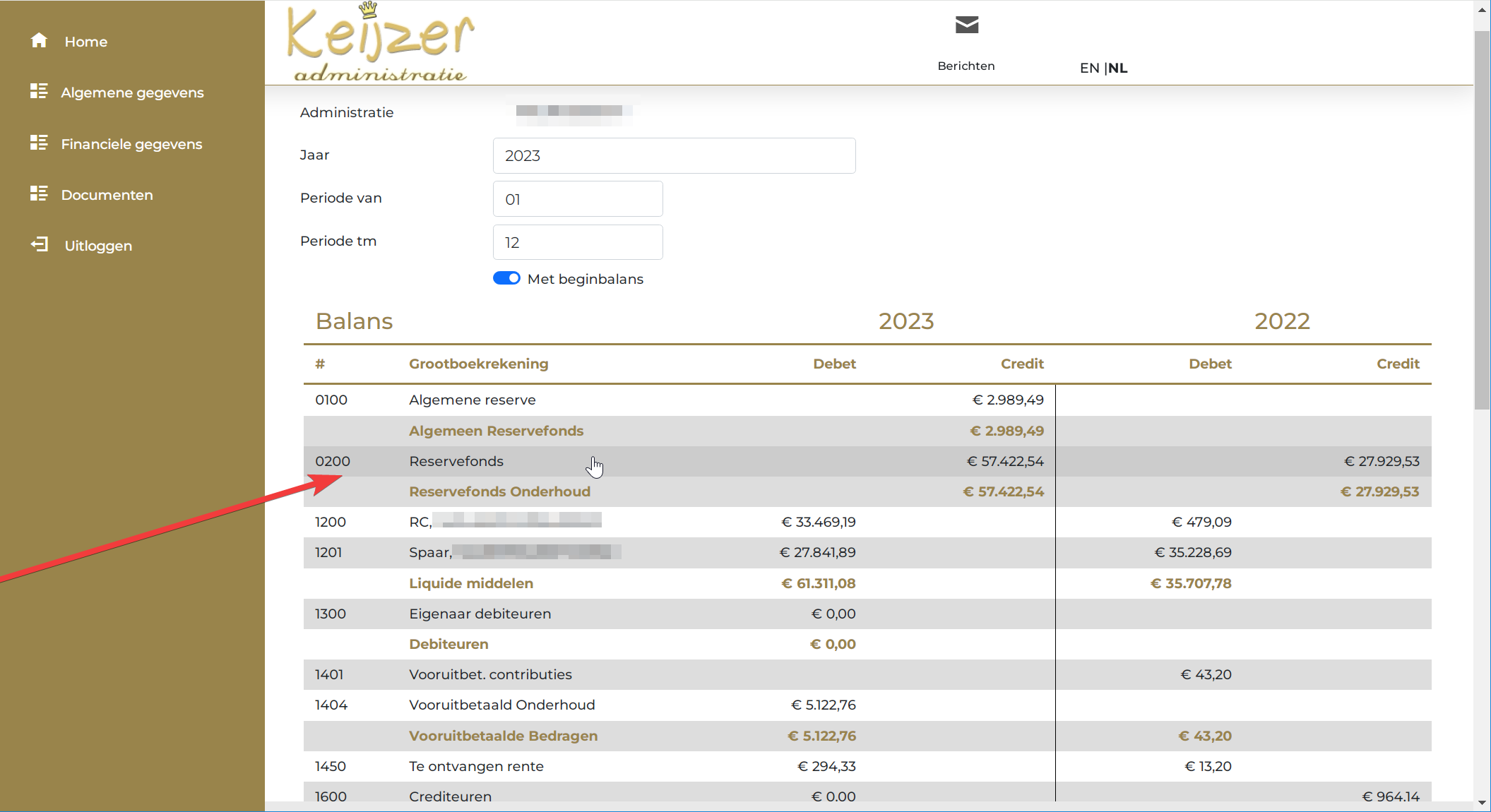

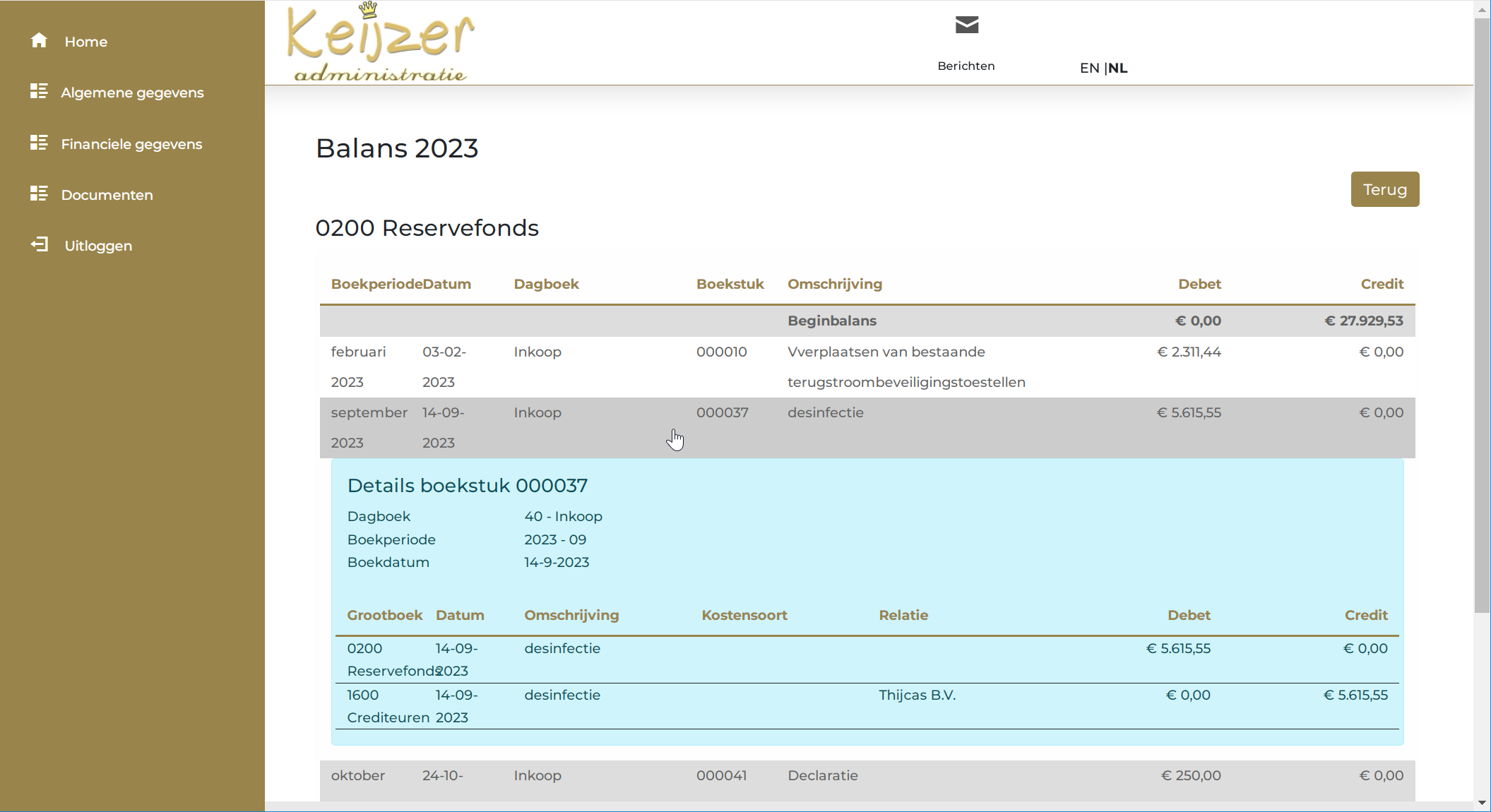

Hoe de Balans er op het Portaal uit kan zien:

Kies ‘Financiële gegevens’ -> ‘Balans’. Kies het juiste jaar waarvan u de balans wilt zien. Klik op de balansregel voor details.

In dit voorbeeld wordt op Reservefonds geklikt en vervolgens op de tweede regel voor meer details.

De Activa

Er wordt onderscheid gemaakt tussen vaste activa en vlottende activa. De vaste activa¹ zijn bij de gemiddelde VvE niet van toepassing. Misschien met uitzondering van de voor het Bestuur aangeschafte printer. Maar die vertegenwoordigen vandaag de dag nou ook niet meer zoveel waarde en daarom heeft vrijwel iedereen tegenwoordig een eigen computer mét printer.

¹vaste activa zijn bezittingen van betrekkelijk grote waarde die de vereniging gedurende een langere periode dienen.

Het zijn daarom de vlottende activa waartoe dit hoofdstuk zich beperkt.

Nog te ontvangen servicebijdragen (debiteuren)

De Kascommissie moet controleren of de op de balans genoemde vordering daadwerkelijk bestond op de balansdatum en of het genoemde bedrag juist is. Hiertoe dient de penningmeester een specificatie aan de Kascommissie te verstrekken zodat er per lid en per post gecontroleerd kan worden.

Vorderingen van voorgaande jaren, die op het moment van controle nog steeds niet zijn voldaan, vragen om nadere uitleg. Oudere vorderingen worden na verloop van tijd omgeslagen over de leden!

In een dergelijk geval kan het oordeel luiden dat er cijfermatig niets valt aan te merken maar dat de aanbeveling wordt gedaan om het Bestuur aan te sporen alsnog urgente (rechts)maatregelen te nemen tegen het niet betalende lid.

Hoe u de specificatie ‘Openstaande vorderingen’ raadpleegt:

Kies ‘Financiële gegevens’ -> ‘Openstaande vorderingen’

Selecteer zo nodig het gebouw en vul bij ‘Selecteer periode’ de laatste maand van het te controleren jaar in. Het getoonde totaal moet dan overeenkomen met het debiteurensaldo per 31/12 op de balans.

Om te controleren of betreffende debiteuren intussen al wel hebben betaald, kiest u het huidige jaar. Als de vordering daar niet meer staat vermeld dan is die intussen dus voldaan.

Hoe u de specificatie per eigenaar raadpleegt:

Kies ‘Financiële gegevens’ -> ‘Overzicht debiteuren’

Selecteer de gewenste eigenaar en kies zo nodig weer het juiste jaar. Het getoonde totaal moet dan overeenkomen met het bedrag uit het hiervoor genoemde overzicht ‘Openstaande vorderingen’.

Vooruitbetaalde kosten

Verzekeringspremie wordt bijvoorbeeld altijd vooruitbetaald. Als de premie ieder jaar in juli wordt betaald dan heeft een deel van die premie betrekking op het huidige boekjaar en een ander deel op het volgende boekjaar. Het laatstgenoemde deel moet als vordering op de balans zijn opgenomen. Hetzelfde kan gelden voor contributies en voorschotten op nutsvoorzieningen.

Nog te vorderen rente

De meeste banken schrijven de rente op spaartegoeden pas in het begin van het nieuwe kalenderjaar op de rekening bij. De rente die is opgebouwd in het jaar van verslaglegging is einde boekjaar dus nog niet bijgeschreven en dient als vordering op de balans te zijn opgenomen.

De liquide middelen

De controle van de banktegoeden is gemakkelijk. Controleer eenvoudigweg het bedrag op de balans met het saldo van het laatste bankafschrift van de verschillende rekeningen.

Als er sprake is van een kasboek dan vraag je jezelf, in deze tijd van pinnen, iDeal, automatische incasso en internetbankieren, waarschijnlijk eerst af “waarom?”.

Na de controle op de aanwezigheid van het kassaldo stel je vervolgens voor om het kasboek af te schaffen. De meeste bedrijven zijn graag bereid om aan de VvE een factuur te sturen die binnen de reguliere betalingstermijn achteraf wordt betaald. De kleine betalingen kunnen worden gepind en als een (bestuurs)lid een betaling heeft voorgeschoten dan kan de schuld verrekend worden door een declaratie via de bank.

De Passiva

Aan de creditzijde van de balans vind je het eigen vermogen en de schulden van de Vereniging van Eigenaren, ook wel het vreemd vermogen genoemd. Het vreemd vermogen wordt onderverdeeld in kort- en langlopende schulden.

Tenzij de VvE leningen heeft bij de bank, is er alleen sprake van de kortlopende schulden.

Vooruit ontvangen servicebijdragen

Als een lid zijn of haar maandelijkse betaling aan servicebijdragen aan het einde van de voorgaande maand betaalt, dan ontvangt de VvE in de laatste maand van het boekjaar alvast de bijdrage van de eerste maand van het nieuwe boekjaar.

Deze ontvangsten worden aan de creditzijde van de balans opgenomen en dienen gecontroleerd te worden op juistheid. Als hetzelfde lid ook aan de debetzijde vermeld staat als achterstallige debiteur dan klopt er iets niet.

Nog te betalen kosten (crediteuren)

Aan de debetzijde hadden we de kosten die vooruitbetaald waren maar er kunnen natuurlijk ook kosten zijn die pas betaald worden in het nieuwe boekjaar. Als bijvoorbeeld de maandelijkse energienota maar 11 keer voorkomt dan is er vermoedelijk een in het nieuwe boekjaar verrichte betaling verkeerd geboekt.

Eigen vermogen

Het verschil tussen de activa en de schulden is per definitie het eigen vermogen. Het eigen vermogen van een VvE bestaat in het algemeen uit een reserve voor groot onderhoud, het reservefonds, en/of een algemene reserve.

De Vergadering van Eigenaren legt in een begroting vast hoeveel er ieder jaar uit de servicebijdragen aan het reservefonds wordt toegevoegd. Om vast te stellen of het saldo per einde boekjaar klopt dien je het saldo eigen vermogen begin boekjaar met dat bedrag te verhogen, eventueel inclusief de rentevergoeding (zie ook “Rentebaten” in deze handleiding) op dat bedrag. De werkzaamheden die in het kader van groot onderhoud zijn uitgevoerd gaan daar weer vanaf en tenslotte dient het exploitatieresultaat te worden verrekend. De meeste reglementen stellen dat over het exploitatieoverschot¹ een besluit dient te worden genomen door de Vergadering van Eigenaren en een exploitatietekort² binnen 30 dagen na vaststelling dient te worden aangezuiverd door de leden. Hierom wordt er een post “Nog te verdelen resultaat” of iets vergelijkbaars op de balans opgenomen.

¹Indien over enig boekjaar de voorschotbijdragen de definitieve bijdragen te boven gaan, zal het verschil aan de eigenaars worden terugbetaald, tenzij de vergadering anders besluit.

²Indien over enig boekjaar de definitieve bijdragen de voorschotbijdragen te boven gaan, moeten de eigenaars dit tekort binnen een maand na de vaststelling van de exploitatierekening aanzuiveren.

Controle op volledigheid

Met voornoemde controles heb je de administratieve werkzaamheden van het Bestuur beoordeeld. De meeste van de boekingen komen jaarlijks terug, dus als de boekingen overeenkomen met die uit vorige jaren dan kun je aannemen dat de balans volledig is.

Als daar geen sprake van is, of als je een algehele controle wilt uitvoeren, dan is aan te bevelen om ook de bankafschriften en facturen van het nieuwe boekjaar te controleren. Daar kunnen inkomsten en uitgaven tussen zitten die nog betrekking hebben op het boekjaar van controle.